Balanço Financeiro da CBB: dívida cai mais uma vez, mas receitas não crescem muito

Como faço todos os anos, publico neste espaço a análise do balanço financeiro da Confederação Brasileira de Basketball. Uma CBB que mudou de mãos em 2017, passando dívidas, problemas e contas pra pagar de Carlos Nunes (antigo mandatário) para Guy Peixoto, eleito em março do ano passado.

Abaixo vamos à análise do Professor Jorge Eduardo Docente do Mestrado em Ciências Contábeis – UFPR (mais aqui). Lendo as palavras dele vocês terão uma noção de quão bizarra era a situação deixada por Nunes para Guy Peixoto. Conta tudo, Scarpin!

======

* Por Jorge Eduardo Scarpin, Docente do Mestrado em Ciências Contábeis – UFPR

O ano de 2018 foi um ano de consolidação da gestão de Guy Peixoto Junior. Os ajustes contábeis da gestão Carlos Nunes foram feitos em 2017 e agora podemos analisar, efetivamente, como anda a nova gestão da CBB. Isso é bom e nos dá um pouco mais de tranquilidade para fazer comentários acerca do ano passado da Confederação Brasileira de Basketball.

Neste ano, seguiremos com a mesma lógica do ano de 2017, com a análise focada em grandes grupos, começando com os aspectos puramente contábeis e depois analisando os pontos positivos e negativos desta mudança de gestão, além de algumas anotações sobre pontos a serem observados no ano de 2019.

- Contabilidade

A principal questão contábil do ano de 2017 na CBB foi a qualidade da informação apresentada e da auditoria que, em nossa opinião, caiu em relação ao observado até 2016. Neste ponto, não estamos falando sobre os números contábeis em si, mas sim em relação a qualidade da informação. Entretanto, em 2018 a qualidade da informação contábil melhorou muito e isso merece ser exaltado. O nível de divulgação das informações foi bem melhor e parece que voltamos a ter uma boa contabilidade na CBB.

Entretanto, nem tudo são flores. Existem dois graves problemas contábeis na CBB. Um de cumprimento de normas contábeis e outro de falta de alinhamento entre a contabilidade e a administração da entidade. Explico.

O primeiro problema se refere ao contrato de patrocínio com a CIMED em janeiro de 2019. De acordo com o CPC 24(1), uma das normas que rege a contabilidade no Brasil, "Se os eventos subsequentes ao período contábil a que se referem as demonstrações contábeis são significativos, mas não originam ajustes, sua não divulgação pode influenciar as decisões econômicas a serem tomadas pelos usuários com base nessas demonstrações. Consequentemente, a entidade deve divulgar as seguintes informações para cada categoria significativa de eventos subsequentes ao período contábil a que se referem as demonstrações contábeis que não originam ajustes: (a) a natureza do evento; (b) a estimativa de seu efeito financeiro ou uma declaração de que tal estimativa não pode ser feita". Traduzindo para termos mais leigos: como esse patrocínio pode influenciar as decisões econômicas da entidade (entrará mais dinheiro em caixa), a CBB deveria ter feito uma nota explicativa explicando o contrato de patrocínio e seus valores. Não foi feito.

O segundo problema é o de credibilidade das informações contábeis. Em maio de 2018, o presidente Guy Peixoto afirmou, em entrevista ao Estadão(2), que a dívida da CBB chegara a mais de R$ 40 milhões. Entretanto, de acordo com os dados apresentados no balanço, a dívida seria de cerca de 9 milhões de reais – no máximo. Onde está a diferença de 30 milhões? Eis que, procurando melhor nas notas explicativas, encontrei o problema e aí temos um grande porém.

Na contabilidade há uma diferenciação entre uma dívida provável, possível e remota. Quando mencionamos que temos uma dívida provável, queremos dizer que a dívida ainda está sendo contestada, mas que, provavelmente, a dívida deverá ser paga e o valor deve estar no balanço patrimonial. Quando falamos que ela é possível temos a situação que, de acordo com o CPC 25(3), "resulta de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade", onde temos que a dívida ainda está sendo contestada e não é provável que a causa seja perdida. Neste caso, temos o valor não especificado no balanço, mas sim em notas. Finalmente, temos a dívida remota que é o caso onde a dívida está sendo contestada, mas é mínima a chance de ser paga. Neste caso, nada é evidenciado.

Olhando o balanço da CBB, não vemos nada de dívidas prováveis referentes a processos judiciais no balanço. Porém, indo para as notas, encontramos na Nota 8.1 o seguinte trecho dizendo que a CBB "possui ações de natureza cíveis, em situações PROVÁVEIS DE PERDA que perfazem o montante total das causas em R$ 9.219.568". Ora, se são prováveis de perda, tais valores deveriam estar evidenciados no balanço e não em nota explicativa. Desta forma, e caso as perdas se concretizem, a dívida chegaria em creca de 20 milhões de reais. Onde está o restante (cerca de R$ 20 milhões) que o presidente diz que é o total do passivo (R$ 40 milhões)?

Consigo compreender, embora discordando, lendo adiante. Continuando com a nota 8.2, a CBB diz que houve ações de natureza cíveis que foram EXTINTAS OU NEGOCIADAS em 2018 perfazendo o montante de R$ 15.899.320. O que seriam essas ações extintas ou negociadas? Temos três possibilidades: ou a CBB ganhou as causas, ou as ações foram pagas ou serão pagas no futuro. Não consigo enxergar os cenários, pois não foi noticiado na imprensa esses ganhos de causa nem aparece nenhum pagamento de ações judiciais no fluxo de caixa de 2018 e nem há passivos reconhecidos no balanço. Então a pergunta que fica é: onde estão os quase 16 milhões de reais? Se for mais uma dívida contida nas notas, aí sim teremos um número próximo dos 40 milhões de reais.

Esta situação de confusão entre obrigações possíveis e prováveis, entre dívidas extintas ou negociadas sem pagamento só fazem reduzir a credibilidade das informações contábeis da CBB. Não estou falando da gestão, muito menos do presidente Guy, mas sim das informações contidas no balanço.

Não saber o valor real das dívidas de uma entidade afugenta investidores, principalmente grandes investidores institucionais que guiam suas decisões com base nas demonstrações contábeis de quem lhe pede dinheiro. Recomendo fortemente para a CBB e a auditoria reverem esses valores e esses procedimentos, deixando claro se este montante de mais de R$ 25 milhões são dívidas possíveis ou prováveis e como isso afetará o caixa da entidade no futuro. Sem isso, o sonho de um patrocínio master ficará cada vez mais distante

2. Pontos positivos

Em nossa opinião, o principal ponto positivo é o ajuste feito nos aspectos operacionais da CBB. O dia a dia e as atividades operacionais de curto prazo parecem estar mais em ordem do que no passado. Neste ponto, destacamos as dívidas de curto prazo e a redução das despesas operacionais.

Em nossa opinião, o principal ponto positivo foi o ajuste nos gastos com pessoal da CBB. O gasto com pessoal foi reduzido de 3,3 milhões para 1,8 milhões de reais, uma queda de 45%. Além disso, a CBB quitou o alto passivo referente a salários atrasados, pois as obrigações trabalhistas passaram de 1,3 milhões de reais em 2017 para 115 mil em 2018, o que é perfeitamente natural, visto que os salários de dezembro só serão pagos em janeiro do ano seguinte.

Outro ponto muito favorável e que nos causava preocupação ano passado era um empréstimo pessoal do presidente para a CBB. Tal empréstimo de pouco mais de R$ 500 mil foi quitado em 2018. A dívida com o presidente Guy Peixoto foi perdoada, o que é importante pros futuros atos da entidade. O terceiro ponto positivo é a quitação de praticamente todos os empréstimos bancários de curto prazo. Há um valor de empréstimos de longo prazo que se repete em 2017 e 2018, o que faz com que, provavelmente, uma parte deste empréstimo seja devido no curto prazo. Entretanto, não temos como mensurar tal montante.

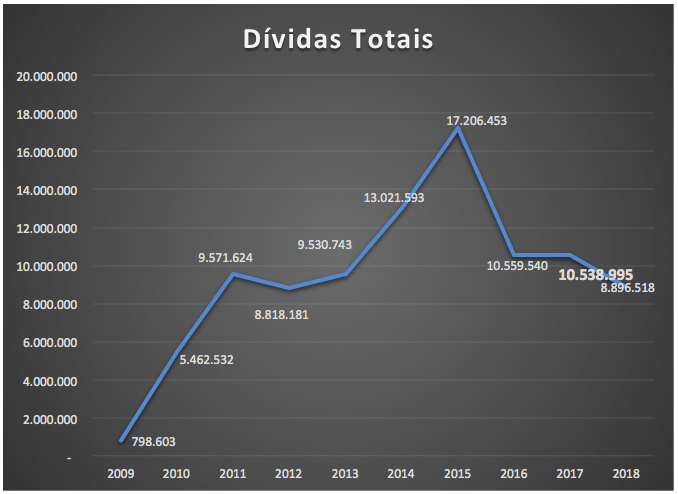

Este conjunto de fatores fez com que a dívida total da CBB caísse de 10,5 milhões em 2017 para aproximadamente 9 milhões em 2018, como evidenciado no gráfico abaixo.

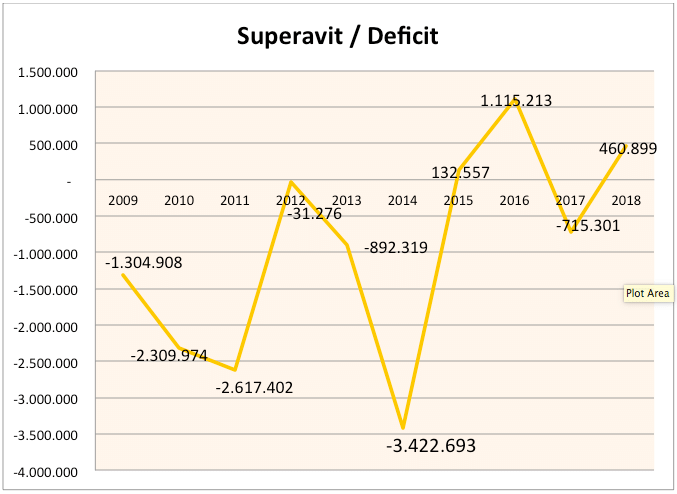

Passando das dívidas para as receitas e despesas, vemos outra boa notícia. Depois de um déficit no ano de 2017, a CBB voltou a apresentar superávit em suas contas. O aumento foi de mais de um milhão de reais. Considerando que a receita aumentou em apenas 400 mil reais, houve também corte de despesas. E onde este corte foi mais sentido? O que era um calcanhar de Aquiles na gestão Carlos Nunes aparentemente foi resolvido: Despesas com Pessoal, como informado no começo deste tópico.

Os demais itens de despesas ficaram praticamente estáveis, com um leve aumento em prestação de serviços no valor de 400 mil reais, talvez para suprir a queda nas despesas com pessoal. Um fato que nos causou estranheza foi a ausência de despesa de depreciação em 2017, o que mostra que a qualidade da informação contábil no ano de 2017 não foi das melhores. Podemos ver melhor o comportamento do superávit e déficit no gráfico a seguir.

3. Pontos a serem observados

Como já estamos enfatizando desde o ano passado, a CBB não possui um patrocínio master. Por mais que este ano tenha sido um ano melhor, não há como saber se há mais cortes que possam ser feitos. Além disto, a CBB precisa de dinheiro para se viabilizar como entidade esportiva, promovendo o esporte de base e cuidando da seleção, visto que o ciclo olímpico já está na metade e não vemos muita coisa ser feita.

Entretanto, e como já exposto no começo desta análise, ou a CBB melhora a qualidade de sua informação contábil ou não terá respaldo técnico junto a grandes investidores para viabilizar o patrocínio master. No máximo, a CBB contará com patrocínios para eventos pontuais, que não demandam uma análise detalhada de sua situação econômico-financeira.

Como dito anteriormente, em dezembro de 2016 houve o fato a ser mais lamentado em 2017, a perda do patrocínio máster do banco Bradesco. Isso, aliado ao fato da CBB estar inadimplente com o governo federal e impedido de receber recursos públicos fez com que a receita da CBB despencasse de 21.4 milhões para 4.2 milhões de reais, queda de 80%. Como as receitas caíram 80%, as despesas precisavam cair na mesma proporção. Entretanto, como as despesas caíram um pouco menos (75%), a CBB, depois de um superávit de 1.1 milhões em 2016 passou a ter um déficit de 715 mil reais em 2017.

CONCLUSÃO

Para quem acompanha as análises do Bala na Cesta há mais tempo, pode perceber uma análise mais curta este ano, principalmente no tocante a quantidade e qualidade da dívida. Esta análise mais curta deveu-se, principalmente, a não sentirmos a confiança necessária nos números da Confederação. Provavelmente, um patrocinador master terá a mesma sensação.

Na análise do ano passado escrevemos que "a sensação é que, com o fim do patrocínio, a CBB "fechou para balanço". A preocupação em 2017 se voltou para ajustes internos e nenhum gasto relevante será feito até que um novo patrocinador chegue". Infelizmente, continuamos com exatamente a mesma sensação em 2018.

Por fim, ressaltamos que toda esta análise foi feita com os dados fornecidos pela própria CBB em seus balanços, sem nenhuma montagem minha quanto a números, bem como nenhum acesso a informação privilegiada.

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.