Balanço Financeiro da CBB: Guy Peixoto arruma a casa no 1º ano de gestão

Como faço todos os anos, publico neste espaço a análise do balanço financeiro da Confederação Brasileira de Basketball. Uma CBB que mudou de mãos em 2017, passando dívidas, problemas e contas pra pagar de Carlos Nunes (antigo mandatário) para Guy Peixoto, eleito em março do ano passado.

Abaixo vamos à análise do Professor Jorge Eduardo Docente do Mestrado em Ciências Contábeis – UFPR (mais aqui). Lendo as palavras dele vocês terão uma noção de quão bizarra era a situação deixada por Nunes para Guy Peixoto. Conta tudo, Scarpin!

======

* Por Jorge Eduardo Scarpin, Docente do Mestrado em Ciências Contábeis – UFPR

O ano de 2017 foi diferente e atípico na Confederação Brasileira de Basketball. Houve a troca de diretorias com o fim da gestão Carlos Nunes e o começo da de Guy Peixoto Junior. Por si só, este fato provocaria uma grande mudança organizacional. Entretanto, a princípio, a mudança foi muito mais profunda, pelo menos no aspecto financeiro.

Houve troca da empresa de auditoria, com a saída da Unity e a entrada da Pryze (nenhuma das duas pertencente ao grupo das quatro maiores empresas de auditoria internacional com negócios no Brasil). Do ponto de vista analítico para mim infelizmente não foi possível obter o nome do responsável técnico pela contabilidade da CBB, mas pelo estilo das demonstrações provavelmente o antigo contador não está mais presente nos quadros da entidade máxima do basquete brasileiro.

Ao contrário dos anos anteriores, quando fazíamos a análise separada por grupos de contas, neste ano a análise será focada em grandes grupos, começando com os aspectos puramente contábeis e depois analisando os pontos positivos e negativos desta mudança de gestão, além de algumas anotações sobre pontos a serem observados no ano de 2018.

1. Contabilidade

A principal questão contábil do ano de 2017 na CBB é a qualidade da informação apresentada e da auditoria que, em nossa opinião, caiu em relação ao observado até 2016. Neste ponto, não estamos falando sobre os números contábeis em si, mas sim em relação a qualidade da informação. Não consigo entender bem o motivo disso, mas pode ser que exista relação bem intrínseca ao fato de como os dados da gestão Nunes chegaram a Guy Peixoto. E explico isso a partir de agora.

O primeiro grande problema é em relação aos números de 2016. Por lei, as entidades, ao apresentarem seus balanços, devem apresentar o ano atual e o ano imediatamente anterior. Desta forma, a CBB, neste ano, apresentou os números de 2017 e 2016. Como fazemos a análise desde 2010 aqui para o "Bala na Cesta", também temos os dados de 2016 publicados pela gestão passada. Para minha grande surpresa constatei que mais de 90% das contas apresentam números divergentes para o mesmo ano de 2016 (nem o dinheiro em caixa apresenta o mesmo valor). Mostra bem a quantas andava a CBB, não acham?

Considerando que estamos falando do mesmo ano, os números deveriam ser os mesmos. Entretanto, há duas grandes situações onde isso pode acontecer. A primeira é quanto a mudança de estimativas. Por exemplo, tenho um bem onde eu achava que a vida útil dele seria de 5 anos e depois constata-se que a vida útil é de apenas 3 anos. Isso altera o seu valor contábil. A segunda é quanto a erro propriamente dito. Esqueci de contabilizar um empréstimo no ano de 2016 e só vi o erro no final de 2017. Então volto para 2016 e faço o ajuste.

Em qualquer um dos casos, a norma contábil vigente no Brasil quanto ao tema, chamada de CPC 23, obriga que as empresas, ao passarem por esta situação, façam uma nota explicativa evidenciando as alterações feitas, o motivo delas serem feitas e os reflexos no patrimônio da entidade. Infelizmente, nada disso aconteceu. A contabilidade da CBB talvez não tivesse os dados na mão, ou fez como se tivesse iniciado suas atividades em 2017.

O segundo problema é a reclassificação das contas, principalmente no que se refere a curto prazo e longo prazo. Muitas coisas que a antiga CBB considerava como curto prazo, a nova CBB considera como longo prazo. Isso traz reflexo em todos os indicadores para análise, o que faz com que a série histórica não possa mais ser comparável. Novamente, isso não é nem ilegal e nem necessariamente errado. Muito provavelmente é estratégico. Entretanto, é imprescindível que a contabilidade da CBB explique o que foi feito e o porquê. Essa explicação deveria ser dada também nas notas explicativas em minha opinião.

Ao final das demonstrações a CBB apresentou alguns dados interessantes, com cálculo de indicadores e principais valores financeiros. Entretanto, há um erro em minha modesta opinião. Como a CBB possui patrimônio líquido (chamado de patrimônio social em associações como a CBB) negativo (dívidas maiores do que bens e direitos), os indicadores de estrutura de capital (ou endividamento) devem ser feitos usando como base o Ativo e não o Patrimônio Líquido. Isto se faz para que não surjam números como o que a CBB apresenta de endividamento de -197% (a CBB deve -197% do seu patrimônio líquido). Desta forma, não conseguimos utilizar estes indicadores para análise. Finalmente, quando a entidade não faz os procedimentos de evidenciação necessários, a auditoria deve referenciar isso em uma ênfase no seu parecer. Entretanto, nada disso foi feito, com a auditoria também ignorando este fenômeno.

2. Pontos positivos

Em nossa opinião, o principal ponto positivo é o equacionamento das dívidas tributárias da CBB. Esse equacionamento se deu por meio do aumento da dívida de parcelamento tributário (de 2,7 milhões para 4,8 milhões). Mas como um aumento de dívida pode ser bom? O parcelamento é uma dívida de longo prazo, o que não compromete o caixa atual da CBB. Além disso, as dívidas tributárias já vencidas, com juros altos e de curto prazo, são automaticamente transferidas para o longo prazo com juros mais baixos.

Desta forma a dívida tributária total da CBB foi de 3,8 para 5 milhões de reais, mas no curto prazo caiu de um milhão para 176 mil reais. Contudo, a melhor notícia sobre isso é que, com todas as dívidas tributárias parceladas, a CBB volta a ser considerada adimplente com o governo, obtendo um documento chamado CND (Certidão Negativa de Débitos) para que, assim, volte a ter possibilidade de receber dinheiro público por meio de leis de incentivos fiscais.

Outro ponto positivo é a questão dos empréstimos bancários. Os empréstimos de longo prazo permaneceram praticamente estáveis, indo de 1.1 milhões em 2016 para 1.2 milhões em 2017. Já no curto prazo a dívida caiu de 887 mil para 558 mil reais. Excelente notícia, mas não só isso. O ponto mais positivo disto é a redução do volume de despesa com juros, que foi de um milhão de reais em 2016 para 84 mil reais em 2017. No aspecto de empréstimos bancários, a antiga gestão não efetuou pagamentos de parcelas do empréstimo junto ao Banco Itaú, fazendo com que mais de 1.7 milhões de reais fossem bloqueados, o que comprometeu a gestão de caixa da CBB.

Falando em gestão de caixa, a geração de caixa foi também um ponto positivo neste ano. Por mais que a geração operacional de caixa tenha sido negativa em 1.6 milhões, se desconsiderarmos o efeito do bloqueio das contas, haveria uma geração positiva de caixa de 130 mil reais. Por mais que este valor seja pequeno, é bem melhor do que a geração negativa de caixa de 2.2 milhões em 2016.

Vale lembrar que a Confederação Brasileira não teve um patrocinador máster no primeiro ano de Guy Peixoto, muito motivado este fato pela suspensão imposta pela Federação Internacional à CBB devido a gestão passada, a qual abordaremos a seguir.

3. Herança de Carlos Nunes

A CBB teve uma reestruturação de suas dívidas bancárias, equalização da situação tributária e uma redução de pessoal (veremos isso adiante). Porém, a dívida trabalhista preocupa. De acordo com as notas explicativas, a CBB deve alguns salários de 2016, alguma coisa de 13º salário de 2016 e 2017 e salários de 2017. Além disso, a princípio, os colaboradores desligados não receberam os valores de sua rescisão. Isso fez com que as obrigações trabalhistas subissem de 235 mil reais em 2017 para 1.3 milhões em 2017. Foi a única dívida da CBB que teve um aumento expressivo, mas que mostra como estava inchada a estrutura da Confederação e como Guy e seu time tiveram que lidar com isso. Não é uma crítica a Peixoto, mas certamente foi um tema que ele teve que endereçar rapidamente, pois era bem grave.

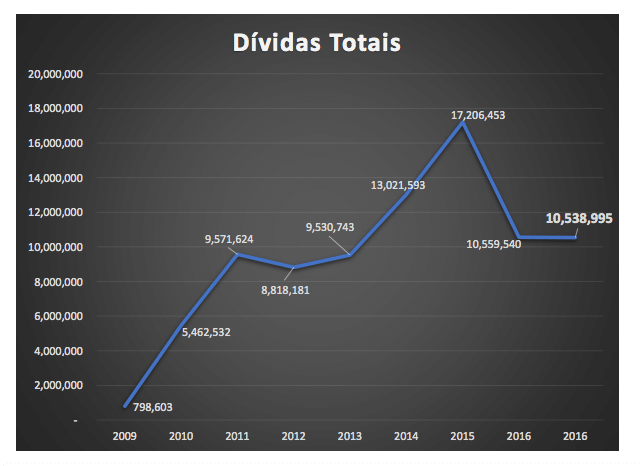

Considerando a equalização das dívidas bancárias, a reestruturação das dívidas trabalhistas e os problemas trabalhistas, a dívida da CBB continua muito alta, em torno de 10 milhões e quinhentos mil de reais, ficando estável no período (redução de 20 mil reais).

A nosso ver, isso foi um ponto positivo, visto que, em dezembro de 2016 a CBB perdeu o patrocínio máster do Bradesco e, por conta da péssima situação tributária, foi impedida de receber recursos públicos (isso sem falar na suspensão da Federação Internacional). Por si só, isso tudo deveria ter feito a dívida crescer muito, visto que, na falta de receita, a primeira opção é fazer dívida para cobrir o caixa. Mas aconteceu o contrário, e o fato das dívidas terem ficado praticamente constantes é um ponto positivo para a nova gestão, como podemos ver no gráfico a seguir:

Por mais que ela se mantenha alta, na casa dos dois dígitos, este também é um ponto positivo para Guy Peixoto visto que em dezembro de 2016 a CBB perdeu o patrocínio máster do Bradesco e, por conta da péssima situação tributária, foi impedida de receber recursos públicos – isso sem falar na suspensão da FIBA que congelou o basquete do país e fez com que Guy e seus diretores se preocupassem primeiro em retirar a suspensão e depois em sanear as situações mais básicas deixadas por Carlos Nunes, o antigo presidente.

Por si só, os itens acima mencionados deveriam ter feito a dívida crescer muito, visto que, na falta de receita, a primeira opção é fazer dívida para cobrir o caixa. Não foi isso que ocorreu, e na minha opinião é um baita mérito de gestão de Guy. O fato das dívidas terem ficado praticamente constantes é um excelente indicador.

Outra herança relevante da gestão Carlos Nunes foi o inchaço da CBB. Em um cenário de perda de receita, a nova gestão teve que fazer um grande esforço para manter as coisas funcionando. Como veremos no tópico a seguir, a CBB teve um ano de transição em 2017 para voltar mais enxuta em 2018. Se em 2018 o nível de receitas voltar ao que era no passado recente, a tendência é a CBB começar a melhorar.

Outro fato que me preocupa é que o presidente eleito da CBB emprestou mais de 500 mil reais para a CBB para cobrir obrigações de curto prazo. Por mais que isso tenha o efeito positivo de não haver juros (ou serem bem mais baixos), isso traz o problema de se confundir a figura do presidente com a da confederação.

Em uma empresa privada, principalmente de pequeno e médio porte é comum a figura do dono se confundir com a da empresa, mas em uma confederação esportiva isso não é algo que deva ser sustentado no longo prazo. Entendo que Guy fez isso como um SOS para uma situação limite na qual se encontrava a entidade e o esporte do país, mas não é o ideal. Se a CBB conseguir quitar esta dívida até o final do atual mandato, tudo bem.

4. Pontos a serem observados

Como dito anteriormente, em dezembro de 2016 houve o fato a ser mais lamentado em 2017, a perda do patrocínio máster do banco Bradesco. Isso, aliado ao fato da CBB estar inadimplente com o governo federal e impedido de receber recursos públicos (fato resolvido em 2017) fez com que a receita da CBB despencasse de 21.4 milhões para 4.2 milhões de reais, queda de 80%. Como as receitas caíram 80%, as despesas precisavam cair na mesma proporção. Elas (despesas) caíram um pouco menos (75%), e por essa razão a CBB passou a ter um déficit de 715 mil reais em 2017.

A princípio, reduzir despesas é algo bom, mas depende de qual despesa estamos falando. Para ficar mais claro, vamos separar as despesas conforme sua relevância.

a) Despesa com pessoal: apesar de ter ficado praticamente constante (queda de 6%) podemos esperar uma queda maior em 2018, pois em 2017 houve um alto gasto com rescisão dos empregados. Isso é uma boa notícia, pois o valor é relevante, acima de três milhões de reais.

b) Outras despesas de manutenção da CBB: aqui tivemos uma pequena queda, com valores indo de pouco mais de um milhão de reais em 2016 para 980 mil reais em 2017, queda de 7,7%. Mesmo com esta queda, o valor economizado aqui foi muito pequeno.

c) Despesas com eventos, competições e aspectos técnicos: achamos aqui a maior redução de despesas. O valor gasto despencou de 13.5 milhões para 580 mil reais, queda de 95%.

A sensação é que, com o fim do patrocínio e a chegada da nova gestão, a CBB "fechou para balanço", ou seja, os diretores e Guy Peixoto quiseram entender a fundo exatamente o que estava acontecendo com a entidade. A preocupação em 2017 se voltou para ajustes internos e nenhum gasto relevante será feito até que um novo patrocinador chegue.

Podemos dizer que a nova direção da CBB primou pelo conservadorismo e pelos ajustes mais básicos necessários, evitando fazer loucuras sem uma fonte de receita, atitude correta em minha opinião. Esse conservadorismo fez com que, sobretudo sem patrocínio, a situação econômico-financeira da CBB ficasse até melhor, com recursos e dívidas inalterados. Um dado importante é que este tipo de decisão, por mais conservadora e acertada que seja, só tem resultados positivos se a fonte de receita voltar no médio prazo.

O que isso significa? Significa que a CBB precisa urgentemente de reposição de fontes de receita, seja com patrocínio máster, seja com convênios com o poder público. Assim, cremos que o ano de 2018 será um ponto ainda maior de mudança para a CBB.

Por fim, ressaltamos que toda esta análise foi feita com os dados fornecidos pela própria CBB em seus balanços, sem nenhuma montagem minha quanto a números, bem como nenhum acesso a informação privilegiada.

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.