Análise do Balanço Financeiro da CBB - Especialista diz: 'Entidade falida'

Fábio Balassiano

08/05/2014 00h22

Por Professor Jorge Eduardo Scarpin, Docente do Mestrado em Ciências Contábeis – UFPR (mais aqui). E-Mails para: jscarpin@gmail.com .

{kind=link}

Um ponto negativo, antes de qualquer análise, é a piora na evidenciação das informações por parte da CBB. Em 2013, ao contrário dos anos anteriores, não há notas explicativas sobre as despesas da entidade, tais como Eventos, Competições Nacionais e Competições Internacionais. Isto dificulta a análise e faz com que tenhamos que trabalhar com estimativas com base em outros dados do balanço.

Outro ponto muito negativo é que, pela primeira vez, houve uma ênfase da auditoria quanto a situação econômica da entidade. Normalmente os pareceres de auditoria se limitam a expressar a confiabilidade ou não das demonstrações contábeis. Apenas quando o auditor constata "que há evidências de riscos na continuidade normal das atividades da entidade" (texto da NBC T11 – norma contábil que rege a auditoria no Brasil) o auditor faz este tipo de menção. No caso da CBB, em 2013 houve o seguinte parágrafo de ênfase: "A entidade vem apresentando déficits sucessivos e, consequentemente, seu patrimônio líquido está negativo, passivo a descoberto (sinônimo de patrimônio líquido negativo). A administração da entidade deve planejar e/ou buscar alternativas de curto prazo para reverter esta situação".

Considerando esta primeira evidência negativa, vamos proceder agora à análise técnica dos principais elementos do patrimônio da CBB.

1. Endividamento

{kind=link}

O ajuste refere-se ao recebimento antecipado de verba com convênios. É o caso de uma empresa injetar R$ 2 milhões para um projeto específico em 2013, mas o gasto será apenas em 2014. Isso faz com que a CBB tenha dinheiro, mas que não possa gastá-lo, pois o dinheiro é exclusivamente para tal projeto.

E enquanto este projeto não é executado se considera uma dívida (passivo), visto que, se a CBB não gasta o dinheiro no projeto específico, este dinheiro precisa ser devolvido. É o que chamamos, normalmente, de dinheiro carimbado. Para efeitos de análise, é altamente recomendável que este dinheiro carimbado seja excluído, pois dá uma falsa sensação de haver muito dinheiro em caixa e também uma quantia enorme de dívidas. Sendo assim, os valores passam a ser os seguintes:

{kind=link}

Para chegarmos ao valor total das dívidas da CBB, deve-se somar o Passivo Circulante (dívidas já vencidas ou que vencem no ano de 2014) e o Passivo não Circulante (dívidas que vencem após 31/12/2014). Considerando os valores reclassificados, observa-se um montante de dívidas no valor de R$ 9.530.743. No balanço da CBB, verifica-se que a entidade possui cerca de 4,4 milhões de reais em empréstimos bancários, quase o mesmo montante do ano anterior. Entretanto, isto é apenas a ponta do iceberg.

{kind=link}

No caso da CBB, o rombo é muito pior. Apenas de dívidas de curto prazo, com vencimento no ano de 2014, o montante é de mais de R$ 5 milhões (depois da reclassificação), um aumento de 5% em relação ao ano de 2012 (que já foi muito ruim), além de 3.905.755 reais que a CBB considera que terá que desembolsar no longo prazo (12% superior ao ano de 2012 e sendo crescente ao longos dos anos).

Em uma empresa saudável, o volume de dívidas não deve superar em 66% (2/3) o seu volume de bens e direitos (ativos). Entretanto, na CBB, o volume de dívidas representa 219% do volume de ativos (em 2012 este número era de 171%). Ou seja, a CBB tem de dívidas mais do que possui de bens e direitos, significando que, caso a CBB vendesse tudo o que possui, teria condições de arcar apenas com 45,5% de suas dívidas (em 2012 este número era de 58%).

{kind=link}

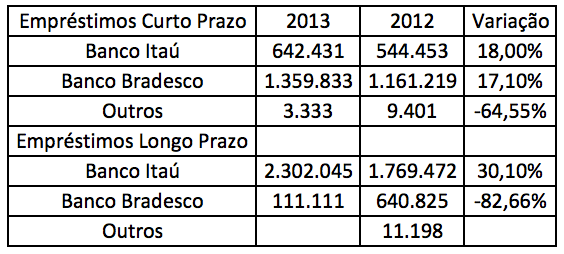

Em relação ao prazo da dívida, houve novamente uma piora, contrariando uma melhora no ano de 2012. A CBB está novamente promovendo um encurtamento no prazo dos empréstimos bancários. Em 2012, 41% dos empréstimos eram de curto prazo e 59% de longo. Em 2013 os números passam para 45% dos empréstimos de curto prazo e 55% de longo prazo. Este fato causa uma grande estranheza, pois ao analisar o relatório da CBB, a mesma afirmou que houve um equacionamento da dívida, transformando empréstimos do Banco Itaú de curto prazo em longo prazo. Olhando os dados na nota explicativa número 11, temos os seguintes valores de empréstimos.

{kind=link}

Analisando os valores, podemos observar que todos os empréstimos de curto prazo do Banco Itaú e do Bradesco cresceram de valor e o empréstimo de longo prazo do Itaú também cresceu, o que mostra que os empréstimos de longo prazo aumentaram, mas os de curto prazo também. Já em relação ao Banco Bradesco houve um aumento no empréstimo de curto prazo e uma redução no empréstimo de longo prazo.

{kind=link}

A situação, que já está ruim, pode piorar ainda mais. De acordo com a Nota Explicativa número 15, a empresa Champion Products Europe Ltda move um processo judicial contra a CBB referente a um contrato preliminar de patrocínio, firmado em 31/12/2008 e, segundo os assessores jurídicos da CBB, há um risco possível de perda. Este processo hoje está em R$ 4.175.535 e, se a CBB perder a causa, este valor vai impactar de maneira extremamente relevante nas suas dívidas, já muito altas, visto que estes valores, por ainda não ter decisão judicial, não estão evidenciados no Balanço da entidade.

2. Prestação de contas

Pelo que se depreende das informações da CBB, um fato me causou estranheza quanto aos passivos relativos às Leis de Incentivo. Nestas contas é contabilizado o dinheiro recebido e ainda não gasto com projetos (como explicado no item anterior). Normalmente, esta conta possui valores recebidos em um ano e que serão gastos em projetos no ano seguinte. Quando esta conta fica com saldos constantes, pode-se observar ou que o projeto não caminhou no referido ano ou que está com alguma pendência de prestação de contas e por isto ainda é considerado como uma dívida potencial.

{kind=link}

3. Déficit

Em 2013 foram reconhecidas perdas de 551.959 referentes a processo judicial da empresa Sportlink Marketing Esportivo Ltda do ano de 2011 e que foi pago em 2013, o que fez aumentar ainda mais os déficits acumulados da entidade. Como este valor não é de evento de 2013, este fato não foi considerado como perda do ano atual, mas sim de anos anteriores. O déficit (que é o equivalente a prejuízo se a CBB fosse uma empresa privada) depois de uma diminuição no ano de 2012 em relação a 2011 voltou a subir em 201, revertendo a tendência de melhora. O aumento no déficit poderia ter acontecido ou por redução da receita ou pelo aumento da despesa ou por uma combinação dos dois itens.

{kind=link}

Neste caso, então, a explicação está nos gastos que novamente aumentaram, de R$ 25,8 para 28,4 milhões. Em princípio isto é um desempenho muito ruim, mas a análise deve ser feita com mais cuidado. Ao analisar a composição dos gastos, me deparei com alguns fatos interessantes:

a) Juros. Sim, a CBB paga juros a bancos. Apesar da queda no ano de 2012, o valor de juros aumentou. Em 2009, a despesa com juros somou R$ 29.286. Em R$ 2010, 833.234. Em 2011, R$ 1.272.059. Em 2012 recuou para R$ 717.950. E em 2013 aumentou para R$ 2.524.094. Como já mencionado no item de endividamento a CBB afirmou que houve um equacionamento da dívida, transformando empréstimos de curto prazo em longo prazo. Nestas operações há uma redução de juros, pelo alongamento da dívida e não um aumento na despesa financeira como ocorreu este ano, o que coloca em xeque a qualidade deste equacionamento.

{kind=link}

c) Competições nacionais. Enquanto os gastos com a manutenção da estrutura da CBB caíram, o gasto com competições nacionais aumentou significativamente. Em 2013, a CBB gastou R$ 12.688.615 com competições nacionais, contra R$ 5.265.039 (aumento de 141%) em 2012 e R$ 5.635.259 em 2010. Entretanto, salvo melhor juízo, as competições nacionais adultas não são mais bancadas pela CBB e sim pelas ligas. Achei estranho também a CBB não ter divulgado nenhuma nota sobre este gasto. As únicas pistas sobre estes gastos estão nos projetos captados pela entidade, com gastos em Campeonatos de Basquete 3×3 (universitário e Tour Nacional), Campeonato Brasileiro de Base. Este valor representa pouco mais de R$ 1 milhão de reais mensais e, com este incremento de gastos, é de se presumir que as competições nacionais de base estão fortíssimas no Brasil. Deixo aos especialistas em basquetebol a resposta.

{kind=link}

e) Eventos. Está aí uma conta extremamente interessante e em 2013 obscura. Em 2010, o montante foi de R$ 1.569.281. Em 2011, R$ 3.950.713. Em 2012, R$ 1.450.915. E em 2013 R$ 931.908, uma conta com valores decrescentes. Apesar de não haver uma nota explicativa sobre estes valores, aqui vão algumas pistas, pela nota explicativa sobre os projetos que tiveram uma média mensal de gastos de R$ 77.659. A lista dos itens prováveis desta conta é:

- Centro de Excelência no Basquetebol;

- Escola Nacional de Treinadores de Basquetebol;

- Demais convênios não especificados e, neste assunto, passo a bola para os entendidos em basquetebol explicarem quais convênios foram estes.

4. Conclusões

{kind=link}

Ressalte-se que toda esta análise foi feita com os dados fornecidos pela própria CBB em seus balanços, sem nenhuma montagem minha quanto a números, bem como nenhum acesso a informação privilegiada.

Sobre o blog

Por aqui você verá a análise crítica sobre tudo o que acontece no basquete mundial (NBB, NBA, seleções, Euroliga e feminino), entrevistas, vídeos, bate-papo e muito mais.