Dívida da CBB cai, mas caixa está vazio para nova gestão, afirma especialista

Como faço todos os anos, publico neste espaço a análise do balanço financeiro da Confederação Brasileira de Basketball. Uma CBB que mudou de mãos, passando dívidas, problemas e contas pra pagar de Carlos Nunes (antigo mandatário) para Guy Peixoto, eleito em março.

Como manda o bom jornalismo, fui consultar a entidade máxima do basquete brasileiro para comentar os números, mas a atual gestão da Confederação Brasileira de Basketball não pode proferir nenhum tipo de análise devido a auditoria que está sendo implementada por lá. Até que ela (auditoria) termine, nada em relação a números do passado pode ser divulgado. A presidência da CBB, porém, me garantiu que tão logo possa esclarecer pontos referentes ao Balanço Financeiro e demais questões administrativas eu serei procurado.

Abaixo vamos à análise do Professor Jorge Eduardo Docente do Mestrado em Ciências Contábeis – UFPR (mais aqui). Lendo as palavras dele vocês terão uma noção de quão bizarra é a situação deixada por Nunes para Guy Peixoto. Conta tudo, Scarpin!

Análise Econômico-financeira CBB – ano base 2016

O ano de 2016 foi atípico para a CBB. Houve uma queda em todos os números, tanto para o lado bom (dívidas) quanto para o lado ruim (dinheiro, bens, captação de projetos etc.). Isso gerou uma sensação de que houve, em 2016, uma paralisia financeira na entidade, o que pode trazer problemas para a nova gestão no ano de 2017. Para a análise ficar mais completa, vamos separá-la em grandes pontos (endividamento, capacidade de pagamento, receitas, despesas e superávit ou déficit), considerando o ano de 2016 e comparando com os anos imediatamente anteriores, quando necessário.

No ano de 2016, a auditoria voltou a fazer uma ênfase quanto a situação econômica da entidade, com o risco grande de não haver capacidade de pagamento de dívidas. Além disso, expressa também uma nota sobre a suspensão imposta pela FIBA, que pode afetar a capacidade da CBB em captar recursos.

Considerando estes fatores, vamos proceder agora à análise técnica dos principais elementos do patrimônio da CBB.

- Endividamento

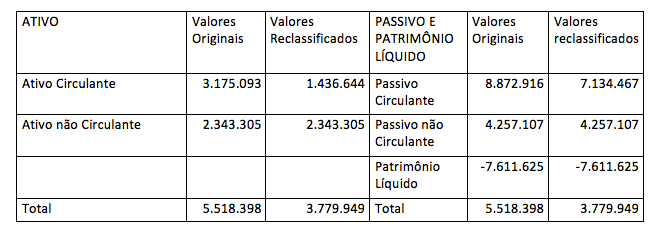

Apesar do bom nível de contabilidade da entidade, pela própria característica da CBB que é trabalhar com convênios, os balanços ficam um pouco confusos e um ajuste precisou ser feito para fins de análise. Tal procedimento é relativamente comum, pois a visão de um analista é diferente da visão interna de uma empresa.

O ajuste refere-se ao recebimento antecipado de verba com convênios. É o caso de uma empresa injetar 20 milhões de reais para um projeto específico em 2016, mas o gasto será apenas em 2017. Isso faz com que a CBB tenha dinheiro, mas que não possa gastá-lo, pois o dinheiro é exclusivamente para tal projeto. E, enquanto este projeto não é executado, se considera uma dívida (passivo), visto que, se a CBB não gasta o dinheiro no projeto específico, este dinheiro precisa ser devolvido. É o que chamamos, normalmente, de dinheiro carimbado. Para efeitos de análise, é altamente recomendável que este dinheiro carimbado seja excluído da análise, pois dá uma falsa sensação de haver muito dinheiro em caixa e também uma quantia enorme de dívidas. Sendo assim, os valores passam a ser os seguintes:

Para chegarmos ao valor total das dívidas da CBB, deve-se somar o Passivo Circulante (dívidas já vencidas ou que vencem no ano de 2017) e o Passivo não Circulante (dívidas que vencem após 31/12/2017). Considerando os valores reclassificados, observa-se um montante de dívidas no valor de R$ 11.391.574.

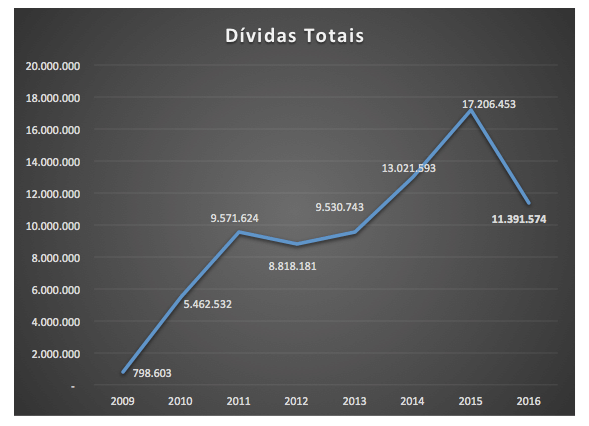

Esse volume de dívidas traz uma informação a princípio positiva que é a redução no volume de dívidas, o primeiro desde 2012, conforme o gráfico abaixo.

Mesmo com a boa redução na dívida, em 08 anos, o aumento da dívida foi de incríveis 1.300%, fazendo a confederação passar de uma situação de quase inexistência de dívidas em 2009 para um volume muito grande de dívidas em 2016. Deste volume total de dívidas, há dívidas tributárias, processos trabalhistas, fornecedores e principalmente bancos.

Os empréstimos bancários totais foram novamente reduzidos, agora de 4,1 para 2 milhões de reais (50% em relação ao ano anterior). A grande questão aqui é se os empréstimos foram reduzidos porque a CBB está ficando mais saudável financeiramente ou porque ela não consegue mais renovar as linhas de crédito. Infelizmente as notas explicativas não explicam isto.

Entretanto, a análise bruta da dívida não é um bom termômetro para o endividamento. Sempre que olhamos o endividamento, temos que comparar o volume de dívidas com os bens que uma entidade possui para pagá-las. Em balanços de empresas normais, como Vale do Rio Doce, Embraer, Pão de Açúcar, Companhias Elétricas, Siderúrgicas etc. veremos um volume de dívidas muito alto, porém, como os bens que possuem são maiores ainda, tal fato passa a ser relativizado.

No caso da CBB, o rombo é enorme e crescente. Apesar das dívidas de curto prazo, com vencimento no ano de 2017 terem diminuído 43% em relação a 2015 (7 milhões de reais) e o total de dívidas de longo ter ficado praticamente estável (aumento de 5%), o total de bens e direitos caiu numa proporção maior (55% em relação a 2015).

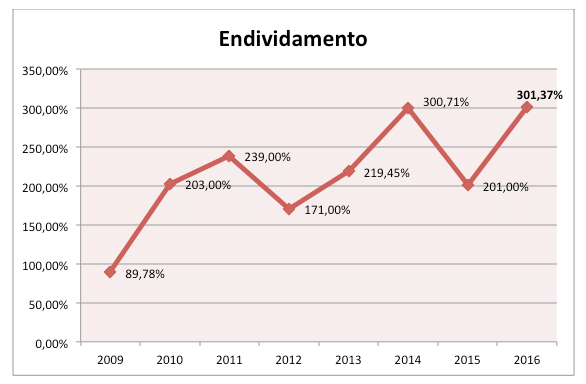

Em uma empresa saudável, o volume de dívidas (endividamento) não deve superar 66% (2/3) do seu volume de bens e direitos (ativos). Entretanto, na CBB, o volume de dívidas representa 300% do volume de ativos, ou seja, a CBB tem de dívidas mais do que possui de bens e direitos, significando que, caso a CBB vendesse tudo o que possui, teria condições de arcar apenas com um terço de suas dívidas, o pior número desde 2009. Um fato relevante a ser considerado é que, até 2014 a CBB reconhecia um direito a receber de curto prazo de R$ 661.700 da Eletrobrás (R$ 577.941) e Bradesco (R$ 83.759), em 2015 reconheceu que esses valores serão recebidos apenas no longo prazo e em 2016 reconheceu que não irá receber. O que provocou essa mudança de interpretação? As notas explicativas não mencionam o motivo. O gráfico abaixo mostra a piora acentuada ano a ano do endividamento da CBB ao longo dos últimos sete anos.

E qual o motivo do número ter piorado tanto? Um grande motivo é a falta de caixa, que vai trazer reflexos no próximo indicador. Esta falta de caixa foi produzida, basicamente, pela antecipação de receitas de cotas de televisão e patrocínio no valor de 5,2 milhões em 2015, ou seja, 5,2 milhões de receitas de 2016 foram recebidos em 2015. Isso trouxe aumento de caixa em 2015, com reflexos na falta de caixa em 2016. Na análise do ano passado, colocamos que esta antecipação "significa que nos próximos anos, pode haver menor entrada de recursos". Acertamos em cheio.

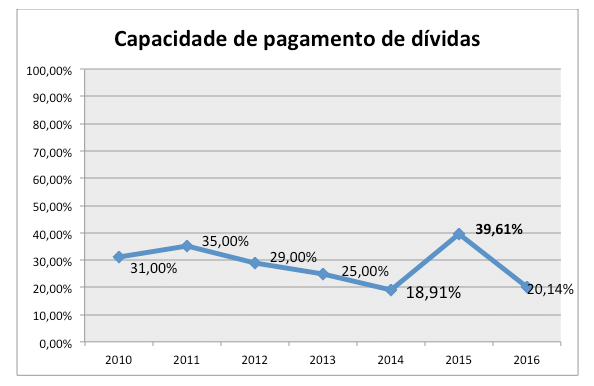

Além disto, se olharmos o que a CBB tem de bens e direitos de curto prazo, ou seja, que são mais fáceis de transformar em dinheiro, vemos que a situação é bem ruim e com uma piora muito grande em relação a 2015 graças, principalmente, à antecipação de receita de patrocínio e cotas televisivas feitas em 2015 e que, por conta disto, não entraram no caixa em 2016. Estes recursos, que em uma empresa normal devem superar as dívidas de curto prazo, cobrem 20% (em 2015 este número era de 39,61%) destas dívidas. Isto faz com que a entidade seja de alto risco para conseguir financiamento, fazendo com que pague juros muito altos para a rolagem da sua dívida.

Um fato a se destacar é que, em 2016, o total de dívidas com bancos diminuiu principalmente no curto prazo e, pela primeira vez em anos, a dívida tributária da CBB não cresceu, ficando praticamente estável, passando de 3.890.601 em 2015 para 3.447.199.

Um fato que causou estranheza foi a não evidenciação, em nota explicativa, do processo judicial movido pela empresa Champion Products Europe Ltda contra a CBB referente a um contrato preliminar de patrocínio, firmado em 31/12/2008. Este processo estava em 2013 com um saldo de R$ 4.175.535 e não foi informado se o processo continua transitando na justiça ou se a CBB venceu a causa.

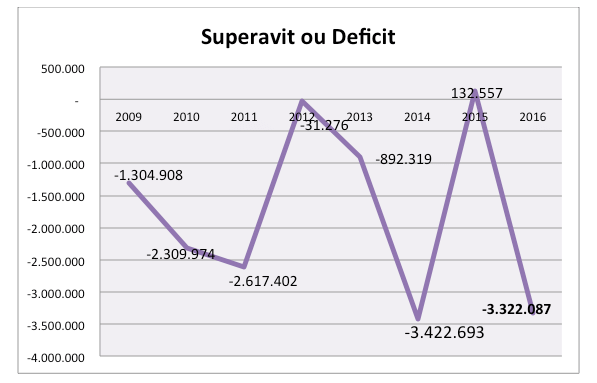

- Superávit ou Déficit

Aqui temos a melhor notícia sobre o balanço da CBB, ou não. Em 2016 a CBB apresentou o maior superávit da série histórica (Um milhão de reais). Entretanto, já falamos aqui sobre a antecipação de receitas em 2015, no valor de 5,2 milhões. Como em 2016 a CBB só conseguiu antecipar 800 mil, ficou um buraco de 4,4 milhões nas contas. O que isso significa? Significa que do superavit do ano, 4,4 milhões foram recursos que entraram nos cofres da CBB em 2015 e não em 2016. Assim, analisando os recursos que efetivamente entrou nos cofres da CBB em 2016, passamos de um superavit de 1,1 milhão para um deficit de 3,3 milhões. Assim, o gráfico mais correto de Superavit ou Deficit seria:

Neste caso, houve uma grande diferença, não acham? A piora poderia ter acontecido ou por diminuição da receita ou pelo aumento da despesa ou por uma combinação dos dois itens.

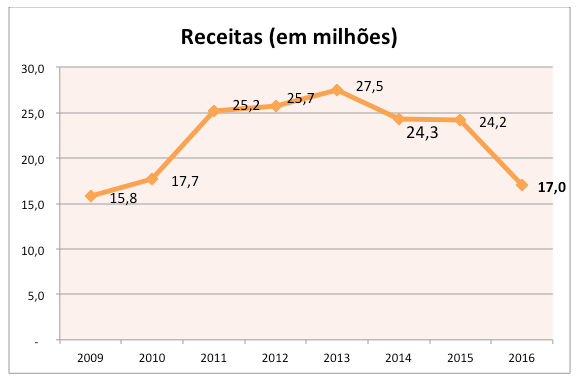

As receitas, sem considerar a antecipação das cotas caíram de 24,2 para 21,4 milhões de reais, permanecendo com a tendência de queda já verificada em anos anteriores. Entretanto se considerarmos a antecipação de 2015, a receita passaria para 17 milhões, voltando a padrões de 2010. O gráfico a seguir mostra bem essa realidade.

Essa brutal queda de receita disponível para 2016 explica em grande parte a grande pior dos indicadores de endividamento e capacidade de pagamento da CBB.

O fato positivo é que os gastos tiveram novamente queda, passando de 24 milhões em 2015 para 20,3 milhões em 2016. Entretanto, esta redução não foi linear em todas as contas, podendo ser extraído um conjunto de fatos interessantes:

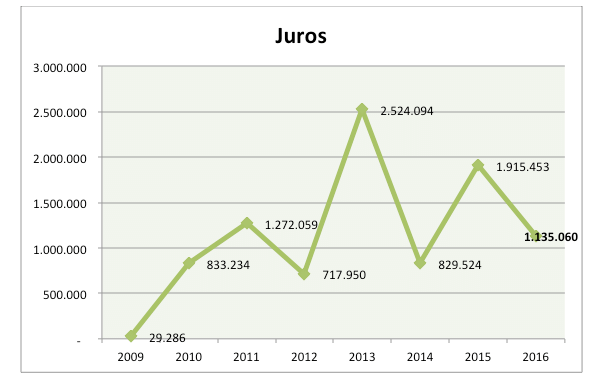

Juros. Sim, a CBB paga juros a bancos e paga desde 2009. Embora a CBB tenha pagado menos juros em 2016 do que em 2015, o número permanece muito alto. O gráfico a seguir exemplifica melhor essa piora.

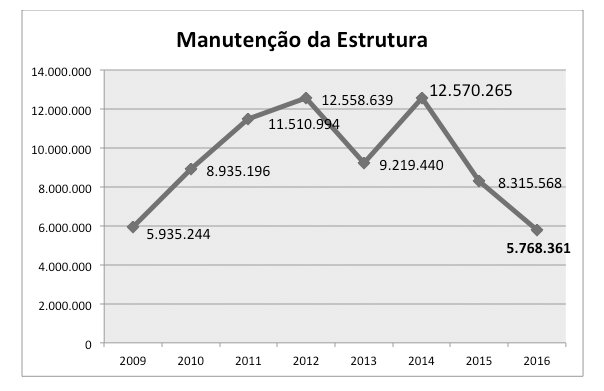

Manutenção da estrutura da CBB. Aqui a melhor notícia do balanço. As despesas com pessoal somadas às demais despesas administrativas da CBB somaram 5,6 milhões (redução de 31% em relação a 2015). Isto tudo sem considerar os gastos com eventos propriamente ditos, só com a operação administrativa da CBB. Entretanto, resta saber se a redução foi por conta de melhor gerenciamento ou por conta da paralisia administrativa e financeira da confederação. O gráfico a seguir mostra a evolução dos números.

Técnicas: Aqui foi onde tivemos a maior redução, passando de 5,4 para 3,5 milhões de reais. Segundo as notas explicativas, as despesas técnicas são as despesas da área técnica da CBB (não explicou muito, não é?). Uma redução de 2 milhões de reais na área técnica da CBB é boa ou ruim? Deixo para os especialistas em basquete a resposta.

3. Conclusões

Fechando esta análise, se a CBB fosse uma empresa privada, estaria em situação muito crítica, ou seja, ou já estaria de portas fechadas ou se encaminhando para isto. Resumindo, a CBB encolheu. Encolheu nos bens, encolheu nas dívidas, encolheu nas receitas e encolheu nas despesas.

Entretanto, o encolhimento dos bens e das receitas foram maiores do que o encolhimento nas dívidas e nas despesas, fazendo com que a situação financeira piorasse severamente. A queda no dinheiro em caixa e a queda nas receitas e projetos vai fazer com que o ano de 2017 seja muito difícil para a CBB. Não será surpresa se os números de 2017 vierem piores do que os de 2016, por mais que haja uma tentativa de melhoria com a nova gestão. Provavelmente levará anos para que a CBB passe a ser financeiramente saudável de novo.

Ressalte-se que toda esta análise foi feita com os dados fornecidos pela própria CBB em seus balanços, sem nenhuma montagem minha quanto a números, bem como nenhum acesso a informação privilegiada.

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.